")

")

")

")

")

(黃惠華)")

?")

")

")

")

")

{kind=link}

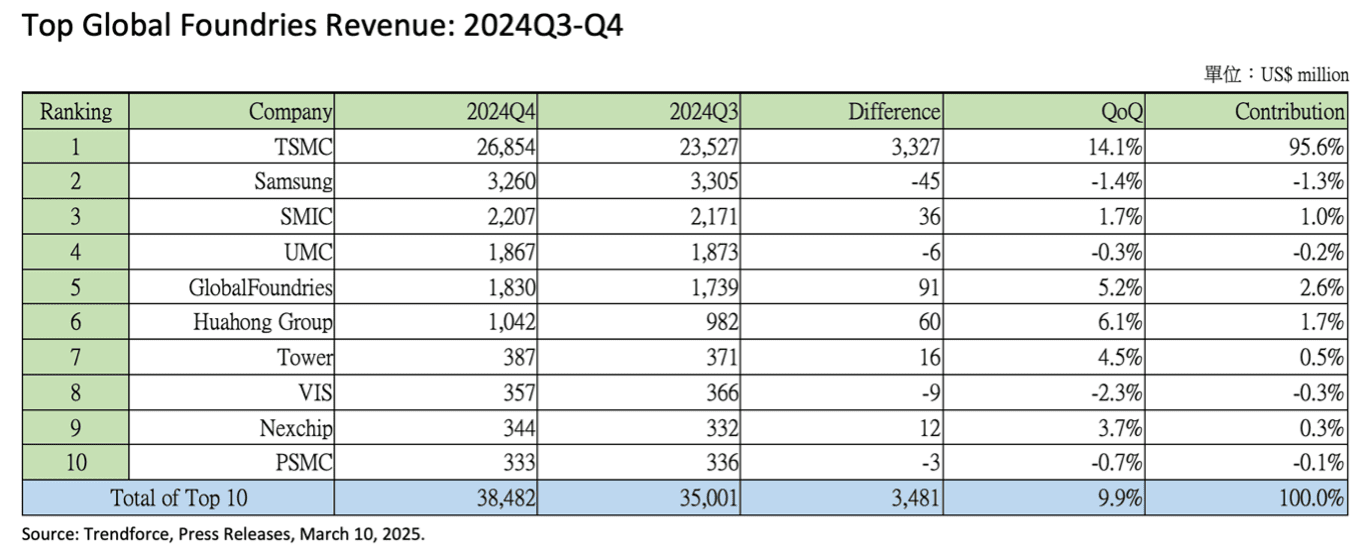

根據TrendForce最新統計,2024年第四季全球前十大晶圓代工廠營收達384.8億美元,再創歷史新高,較第三季增加34.8億美元,增長9.9%。我駐新加坡大使童振源表示,這波成長主要受惠於人工智慧伺服器、旗艦級智慧型手機應用處理器,以及新一代桌上型電腦平台對高階製程晶片的強勁需求,成功抵銷成熟製程市場需求下滑的影響。

童振源11日透過社群平台臉書發文指出,台積電在這波成長潮中展現絕對主導地位,對全球晶圓代工營收增長的貢獻高達95.6%。第四季,台積電營收達268.5億美元,較上一季增加33.3億美元,使全球市占率進一步攀升至67.1%,較第三季提升2.4個百分點,持續擴大與其他競爭對手的差距。

童振源11日透過社群平台臉書發文指出,台積電在這波成長潮中展現絕對主導地位,對全球晶圓代工營收增長的貢獻高達95.6%。第四季,台積電營收達268.5億美元,較上一季增加33.3億美元,使全球市占率進一步攀升至67.1%,較第三季提升2.4個百分點,持續擴大與其他競爭對手的差距。

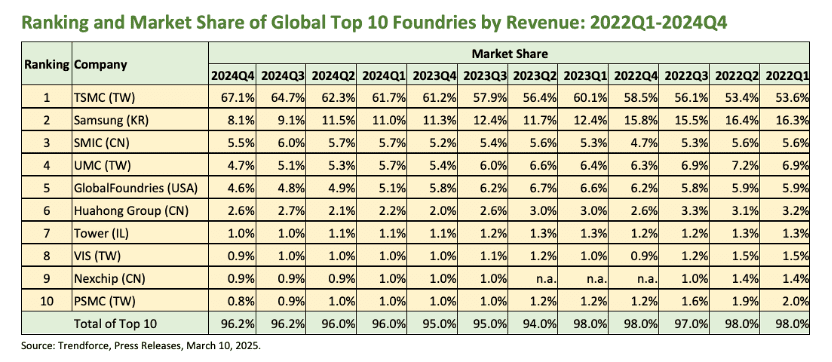

他說,全球前十大晶圓代工廠的總市占率維持在96.2%,市場格局變化不大,唯一的排名異動來自合肥晶超越力積電。然而,除台積電外,其餘主要晶圓代工廠的市占率普遍下滑。三星仍穩居全球第二,第四季營收降至32.6億美元,較第三季微減4,500萬美元,季減1.4%,市占率則從9.1%下降至8.1%。中芯國際與聯電分別下滑0.5與0.4個百分點,其他業者的降幅則介於0.1至0.2個百分點之間。

他說,全球前十大晶圓代工廠的總市占率維持在96.2%,市場格局變化不大,唯一的排名異動來自合肥晶超越力積電。然而,除台積電外,其餘主要晶圓代工廠的市占率普遍下滑。三星仍穩居全球第二,第四季營收降至32.6億美元,較第三季微減4,500萬美元,季減1.4%,市占率則從9.1%下降至8.1%。中芯國際與聯電分別下滑0.5與0.4個百分點,其他業者的降幅則介於0.1至0.2個百分點之間。

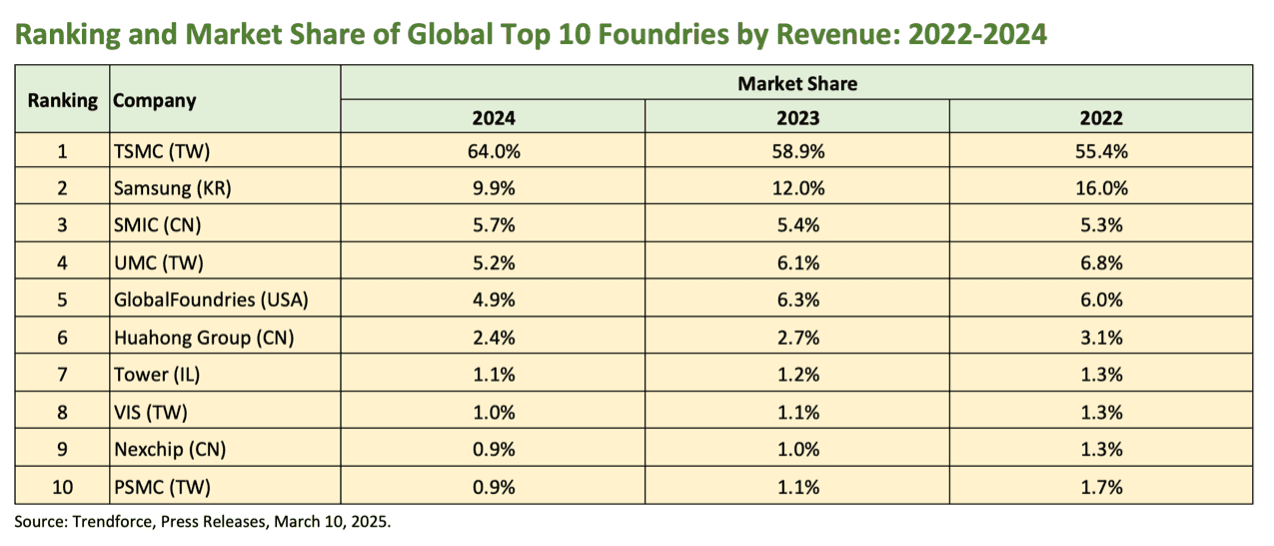

童振源提到,從年度趨勢來看,台積電市占率持續上升,從2022年的55.4%提升至2023年的58.9%,並在2024年進一步躍升至64.0%,累計兩年成長8.6個百分點。與此同時,中芯國際是唯一市占率小幅成長的其他晶圓代工廠,從2022年的5.3%微增至2023年的5.7%。

童振源提到,從年度趨勢來看,台積電市占率持續上升,從2022年的55.4%提升至2023年的58.9%,並在2024年進一步躍升至64.0%,累計兩年成長8.6個百分點。與此同時,中芯國際是唯一市占率小幅成長的其他晶圓代工廠,從2022年的5.3%微增至2023年的5.7%。

相較之下,三星的市占率顯著下滑,從2022年的16.0%降至2023年的12.0%,並在2024年進一步跌至9.9%,三年間共減少6.1個百分點。聯電、格羅方德、華虹集團與力積電的市占率亦面臨縮減,聯電自2022年的6.8%降至2024年的5.2%,格羅方德從6.0%下降至4.9%,華虹集團則從3.1%降至2.4%,力積電則由1.7%縮減至0.9%。此外,高塔半導體、世界先進與晶合集成的市占率也微幅下降,分別降至1.1%、1.0%與0.9%。

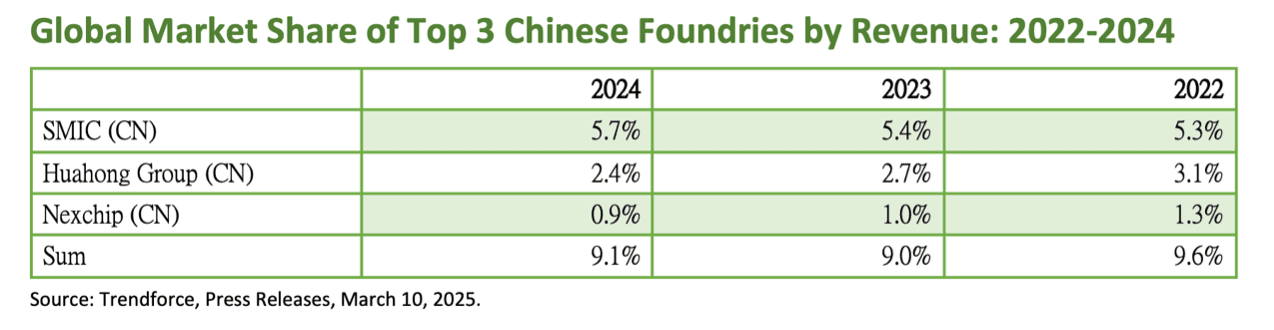

儘管中國政府持續推動半導體產業發展,但中國三大主要晶圓代工廠的全球市占率並未顯著提升。自2022年的9.6%降至2023年的9.0%,2024年僅微增0.1個百分點至9.1%,顯示其產能仍以低價成熟製程晶片為主,在高階市場的競爭力有限。

儘管中國政府持續推動半導體產業發展,但中國三大主要晶圓代工廠的全球市占率並未顯著提升。自2022年的9.6%降至2023年的9.0%,2024年僅微增0.1個百分點至9.1%,顯示其產能仍以低價成熟製程晶片為主,在高階市場的競爭力有限。

童振源以中國最大晶圓代工廠中芯國際為例,雖然近年來不斷擴產並獲得政府資金支持,但成熟製程晶片供應過剩導致售價下跌,嚴重影響其獲利能力。2023年,中芯國際營收降至63.22億美元,但2024年回升至80.30億美元,年增27%。然而,毛利率卻持續萎縮,從2022年的38%降至2023年的19.3%,2024年進一步跌至18.0%。根據香港證交所數據,中芯國際2024年尚未審計的淨利潤僅4.9億美元,較2023年的9.0億美元大幅下降45.4%,顯示在全球市場競爭壓力下,中芯國際仍面臨極大挑戰。

此篇文章最開始出處為: 童振源:台積電主導全球晶圓代工市場 市占率達67.1%